経営管理事業

株価算定

バリュエーション

価値算定の目的・株式価値算定書取得の必要性

買収価格の参考値

M&Aの判断は非常に難しい意思決定となるため、専門家のバリュエーションレポートを参考にし、または買収価格交渉時の判断軸とすることは、取締役の善管注意義務の履行プロセスとしても重要であると考えられます。

株主や利害関係者への説明

株主への説明責任を果たすために、専門家から取得したレポートを参考にしたことを示すことで、十分な検討を行ったことに対する説得力が増すと考えられます。

取引所ルールの順守

MBOや上場廃止を目的としたTOBを実施する場合に、法律や証券取引所のルールで、第三者評価機関からの株式価値算定書の取得・公開が求められる場合があります。

税務署等への対応

グループ内の組織再編においては、第三者間取引ではないため、税務上その取引価格の妥当性について論点となることがあります。専門家である第三者からの株式価値算定書を取得することで、取引価格の妥当性の説明の一助となります。

出資財産の証明

現物出資で、金銭の代わりに株式や無形資産等を出資する場合には、法律上公認会計士等の専門家の証明が必要となります。

価値算定を利用する局面

価値算定(企業価値算定、事業価値算定)が必要となる局面は以下のとおり多種多様であり、局面毎に適切な価値算定方法を選択する必要があります。

M&A

M&Aにおける株価、合併における合併比率、PPA等の算定

資金調達

株式公開途上におけるVC(ベンチャーキャピタル)等から資金調達を実施する際の株価算定

ストックオプション

ストックオプションを付与する場合の行使価額算定やオプション価値評価の一部としての株価算定

種類株式の発行

種類株式発行の際の株価算定

相続・事業承継

相続や事業承継の際の株価算定

相減損テスト

のれんや固定資産の減損テストのための価値算定

価値算定の分析手法

株主資本価値の分析においては一般的に以下の3つのアプローチが検討され、評価目的、評価対象会社の置かれている状況や事業特性等を総合的に勘案して、最も適切と思われるアプローチ方法を選択あるいは組み合わせることにより分析を行います。

| 評価アプローチ | 評価アプローチの概要 |

|---|---|

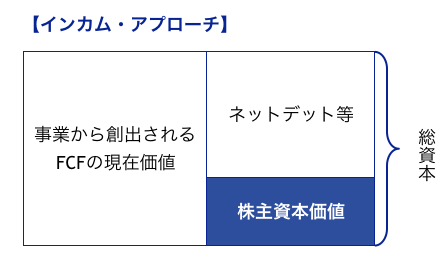

| インカム・アプローチ(収益基準) | インカムアプローチとは、株式の価値は究極的には株主の利益配当請求権及び残余財産分配請求権に集積されるという前提に立ち、評価対象会社から得られる将来のキャッシュフロー、すなわち理論的な配当可能キャッシュフローの現在価値に基づいて株主資本価値を算定する方法です。この評価方法においては、評価対象会社の将来の収支予測がその評価の基礎となります。 インカムアプローチの代表的な方法であるディスカウンテッド・キャッシュフロー法(DCF法:Discounted Cash Flow Method)の他、DCF法の簡便的手法で、将来の収支予測のかわりに一定の継続可能利益を用いて資本還元を行う収益還元法等があります。 |

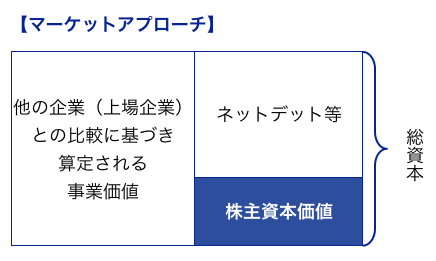

| マーケット・アプローチ(市場基準) | マーケットアプローチとは、評価対象会社または評価対象会社に類似する企業の株式の市場取引価格を参考にして、評価対象会社の株主資本価値を算定する方法です。ここでいう市場取引価格の例としては、主として 1)評価対象会社の株式市場における株価、及び 2)ガイドラインカンパニーの株式市場における株価があります。 1)の評価方法を株式市価法、2)の評価方法を株価倍率法といいます。 その他、過去の売買事例における買収価格を参考に株主資本価値を算定する方法として類似取引事例比準法があります。 |

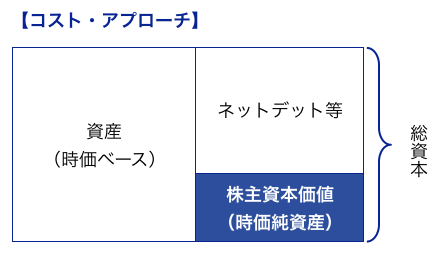

| コスト・アプローチ(原価基準) | コストアプローチとは、基本的に資産及び負債の時価を基準に企業の株主資本価値を算定する方法であります。 理論的には、評価対象会社の事業継続性を前提とし、評価対象会社が所有する資産の再調達原価を個々に評価し、これを累計することにより総資産の合計額を算定します。 その上で帳簿上並びに潜在的に存在する負債を差し引くことにより、評価対象会社の株主資本価値の評価額を算定します。 しかし、一般的にはすべての資産の再調達原価を厳密に算定することは困難であるため、実務的な方法として時価と簿価の差額の大きい主要資産・負債のみを時価に修正する修正純資産法が一般的です。また時価評価の影響が大きくないと想定される場合には、簡便的に簿価純資産法により評価されることもあります。 |

各評価手法の概念

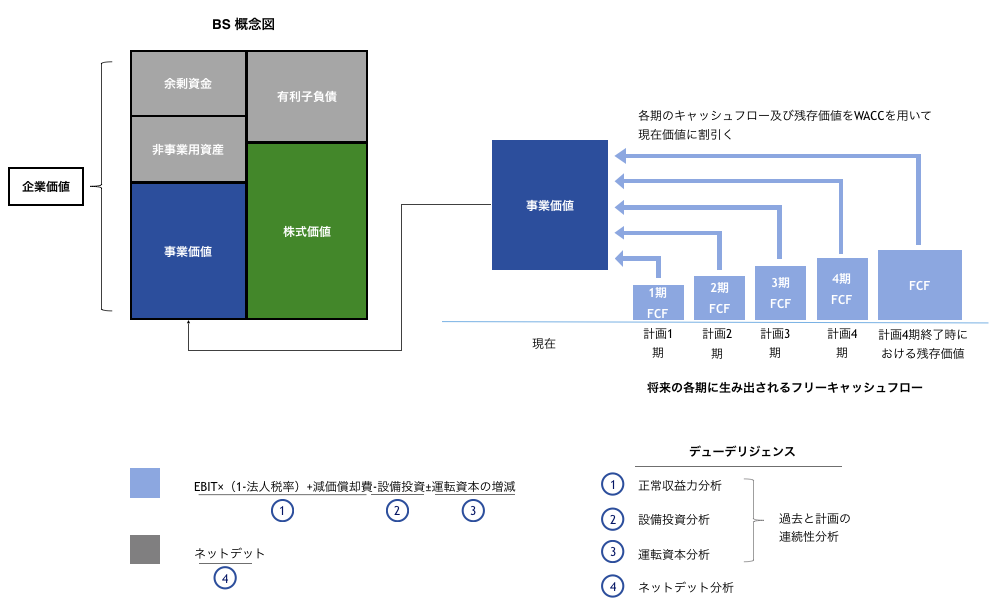

DCF法

企業が将来生み出すであろうFCFを一定の割引率で現在価値に割り戻して事業価値を算出し、当該事業価値からネットデット等を控除することで、株主資本価値を算出します。

最も理論的かつ一般的な評価方法です。

株価倍率法

株式を公開しているガイドラインカンパニーの市場での株価と財務情報(売上高、利益等)の関係から当該企業の事業価値を算出します。

投資家から見て当該企業と比較可能な上場企業が存在する場合に有効です。

株式市価法

株式を公開している企業の場合、市場での株価に発行済株式数を乗じることにより、株主資本価値を算出することができます。

類似取引事例比準法

公表された財務指標と買収価格の倍率を基準にして、買収ターゲットの財務指標から株主資本価値を算出することができます。

修正純資産法

資産と負債を時価ベースに修正(資産の含み損益・簿外債務等を含む)し、純資産価値を算出。

評価対象会社ののれんの価値を反映することが困難な評価手法。

DCF法とデューデリジェンスとの関係

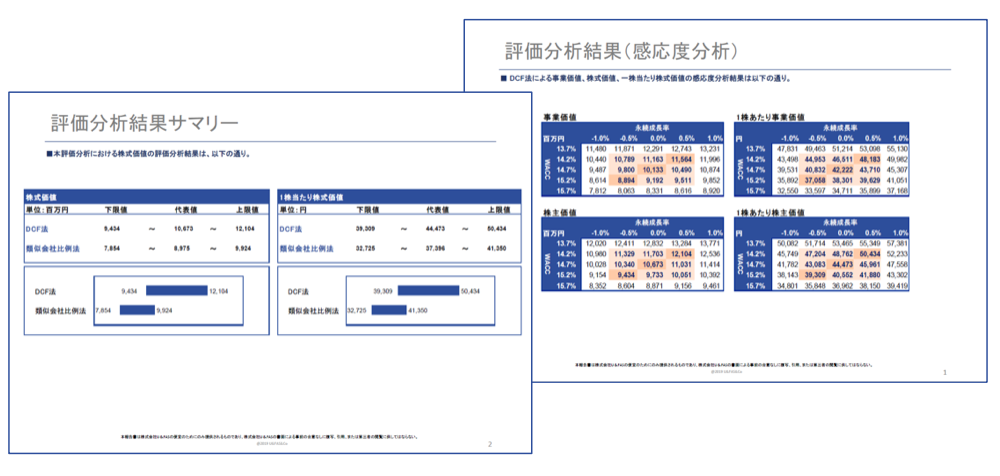

バリュエーションレポートイメージ